td19 integrazione/autofattura per acquisto di beni ex art.17 c.2 dpr 633/72

Integrazione autofattura per acquisto di beni ex art. 36 del DPR 63372 viene introdotto un tipo documento specifico denominato TD26 Cessione di beni ammortizzabili e per passaggi interni ex art36 DPR 63372.

|

| Td 19 Integrazione Autofattura Per Acquisto Di Beni Ex Art 17 C 2 D P R 633 72 Fatturazione Elettronica Forum Italia |

Quindi deve essere emessa entro il giorno 15 del mese successivo rispetto a quello di effettuazione delloperazione.

. TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa. 26 ottobre 1972 n. 471 97 o art. TD19 per lintegrazione o autofattura in caso di acquisto di beni da soggetti non residenti ex art.

1272015 legge 215 del 171221 Legge 1782020. Autofattura per regolarizzazione e integrazione delle fatture. 6 commi 8 e 9 bis DLgs. 46 c5 D-L- 33193 TD21- Autofattura per splafonamento.

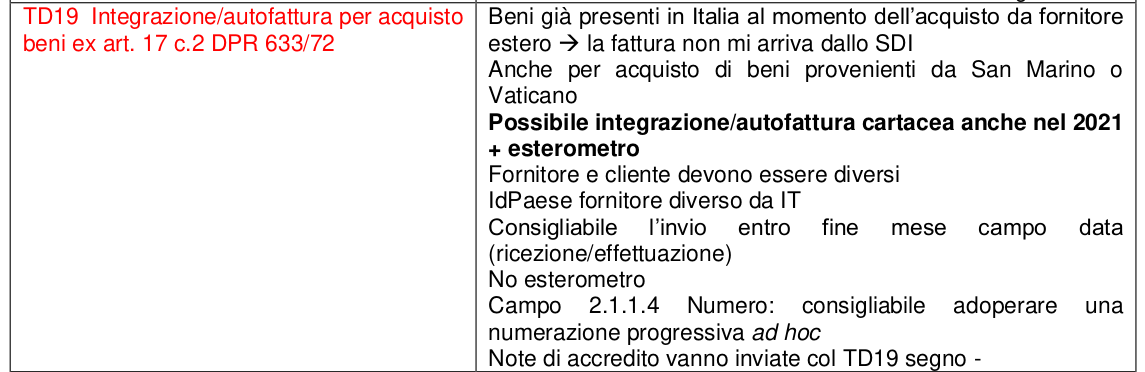

17 comma 2 DPR. Questo tipo di acquisti definito come acquisto di beni ai sensi dellart17 comma 2 del Dpr 6331972 è codificato per permettere ad un soggetto non residente in Italia di effettuare una cessione di beni che si trovano già sul territorio italiano. VI 03158694242 Autofattura n. La trasmissione allo SDI di un tipo documento TD19 potrà essere effettuata dal CC anche nel caso di emissione di unautofattura ai sensi dellarticolo 17 secondo comma del dPR.

6 c8 e 9 bis dlgs. 33193 FE TD21 autofattura per splafonamento FE. No per gli acquisti interni con una fattura elettronica con inversione contabile si può continuare a integrare manualmente il documento. Lautofattura elettronica sarà.

Autofattura e fattura elettronica sono la stessa cosa dal punto di vista pratico. 633 per acquisto di beni provenienti dalla Repubblica di San Marino o dallo Stato della Città del Vaticano. Autofattura per regolarizzazione e integrazione delle fatture ex art. 633 per acquisto di beni provenienti dalla Repubblica di San Marino o dallo Stato della Città del Vaticano.

6 commi 8 e 9-bis DLgs. TD20- Autofattura per regolarizzazione e integrazione delle fatture ex art. La circolare odierna affronta il tema dellesterometro e della fatturazione elettronica 2022. 63372 vendite 2 Collegare il Tipo documento al codice dellAgenzia delle Entrate TD19 3 Creare la causale contabile di Autofattura per acquisto di beni da extra -UE con merce presente.

17 comma 2 DPR n. Per maggiori informazioni sullinvio di integrazioni ed autofatture TD16TD17TD18TD19 si consiglia di leggere questo approfondimento. Lunica differenza è che nella prima destinatario e mittente sono la stessa persona fisica o giuridica. 17 comma 2 del DPR n.

TD19 Creare integrazioneautofattura per acquisto beni ex art17 c2 DPR 63372. Presentiamo con la circolare di oggi il terzo appuntamento sulla fatturazione elettronica e le attività verso lestero. TD20 Autofattura per r egolarizzazione e integrazione delle fatture ex art. 33193 FE TD21 FE autofattura per splafonamento.

Tipo documento Autofattura per acquisto di beni da extra-UE EX ART. 26 ottobre 1972 n. Anche per le cessioni di beni ammortizzabili ovvero passaggi interni nel caso di attività separate ai sensi dellArt. Operazioni passive verso lestero.

502017 DL 3311993 Provvedimento Agenzia 28 ottobre 2021 Prot. Acquisto di beni da soggetto estero con deposito in Italia. 17 del DPR 63372. TD26 Cessione di beni ammortizzabili e per passaggi interni ex art36 DPR 63372.

3311993 Riferimenti altri documenti. Per lestensione e la tecnicità dei contenuti largomento verrà distribuito su un ciclo di quattro circolari distinte di cui questa. La trasmissione allo SDI di un tipo documento TD19 potrà essere effettuata dal CC anche nel caso di emissione di unautofattura ai sensi dellarticolo 17 secondo comma del dPR. Per quanto riguarda lautofattura ex articolo 17 comma 2 lemissione del documento beneficia per i servizi generali degli stessi termini dellintegrazione.

46 c5 D L 33193 Va emessa quando a fronte di un acquisto intracomunitario di beni di una prestazione di servizi o di. A partire dalle operazioni 2022 la normativa ha previsto labolizione dellEsterometro che viene sostituito dallutilizzo del canale di trasmissione Sdi per trasmettere allAgenzia Entrate i dati delle operazioni attive e passive con lesteroLobbligo inizialmente previsto dal 01012022 è stato rimandato al 01072022 rimanendo opzionale fino a tale data. La sanzione applicabile alle operazioni effettuate dal 1 gennaio 2022 è fissata nella misura di 2 euro per ciascuna fattura entro il limite massimo di 400. Si tratta delle fatture ricevute da un soggetto italiano in cui è indicato uno dei codici iva con natura da N61 a N69 operazioni ex art.

17 co2 DPR 63372 Dati fornitore extra UE JONNY FOX PARTNERS Zero street 2222Acquisto di servizi di consulenza legale da fornitore non residente. 6 c8 e 9 bis dlgs. Autofattura per regolarizzazione e integrazione delle fatture ex art. Vantaggi di emettere autofattura TD17 TD18 e TD19 per evitare esterometro.

63372 NB Il nuovo codice TD19 va utilizzato per integrare autofatturare tramite SdI le fatture ricevute senza IVA relative ad acquisti da soggetti non residenti di beni esistenti in Italia. TD26 Cessione di beni ammortizzabili e per passaggi interni ex art36 DPR 63372 TD27 Fattura per autoconsumo o per cessioni gratuite senza rivalsa. 63372 - Dir 2006112CE art 196 In sintesi. Autofatturazione di cui allarticolo 21 comma 6-ter del DPR n 63372 Quando deve essere emessa unautofattura art 17 comma 2del DPR 63372.

In particolare affrontiamo il tema delle operazioni passive. Loperatore italiano soggetto iva che acquista beni o servizi da un operatore non da un privato non residente in Italia deve di regola emettere autofattura se loperazione avviene in Italia. In questo caso possiamo affermare che effettuare questa procedura elettronica di reverse charge estero consente di ottenere lesonero dalla presentazione della comunicazione esterometro per queste operazioni. Riporta nelle Fatture collegate come I dentificativo documento correlato il numero della fattura di acquisto originaria e nel campo Data documento correlato la data della fattura originaria.

231 del 3152014 Descrizione Importi Acquisto di servizi di consulenza legale da fornitore non residente Autofatturazione ex art. Autofattura per regolarizzazione e integrazione delle fatture art. Acquisto di beni e servizi da soggetti non residenti - Autofattura.

|

| Td19 Creare Integrazione Autofattura Per Acquisto Beni Ex Art 17 C 2 Dpr 633 72 Guida Online Cloud Finance |

|

| Td19 Creare Integrazione Autofattura Per Acquisto Beni Ex Art 17 C 2 Dpr 633 72 Guida Online Cloud Finance |

|

| Td19 Creare Integrazione Autofattura Per Acquisto Beni Ex Art 17 C 2 Dpr 633 72 Guida Online Cloud Finance |

|

| Td19 Creare Integrazione Autofattura Per Acquisto Beni Ex Art 17 C 2 Dpr 633 72 Guida Online Cloud Finance |

|

| Td 19 Integrazione Autofattura Per Acquisto Di Beni Ex Art 17 C 2 D P R 633 72 Fatturazione Elettronica Forum Italia |

{kind=link}

Post a Comment for "td19 integrazione/autofattura per acquisto di beni ex art.17 c.2 dpr 633/72"